Caractéristiques et modes de déplacement dans la zone du nouveau piétonnier du centre-ville : analyses transversale et longitudinale des Plans de déplacements d’entreprise

Résumé. L’analyse des Plans de déplacements d’entreprise de la Région de Bruxelles-Capitale (qui concerne les entreprises de plus de 100 travailleurs) dans la zone du piétonnier met en évidence la présence d’entreprises dont le profil moyen se distingue par une représentation importante du secteur des banques et assurances ainsi que de la logistique et du transport. L’excellente accessibilité en transports publics dont jouit la zone va de pair avec un usage considérable des transports en commun (utilisés par 75 % des travailleurs). En raison de distances domicile-travail élevées, le train constitue en particulier le premier mode de déplacement dans la zone (53 %). En perspective longitudinale, ce mode de transport accuse cependant un recul de plus de 2 pp entre 2014 et 2017. L’interprétation de ce constat n’est pas directe et plusieurs facteurs doivent ici jouer un rôle. L’augmentation observée du nombre de voitures de société mises à disposition des travailleurs constitue à ce titre une piste d’explication sérieuse.

Original research

Thomas Ermans & Philippe Huynen

USL-B

- Introduction

- Les données

- Définition des zones d’analyse et effectifs

- Analyse transversale : Caractéristiques des entreprises et modes de déplacement des travailleurs en 2017

- Analyse longitudinale : Evolution des parts modales entre 2014 et 2017

- Bibliographie

1. Introduction

Double objectif : 1/ Quels sont les pratiques de déplacement des travailleurs occupés dans la zone du piétonnier et quels en sont les principaux facteurs explicatifs et 2/ Comment ont évolué ces pratiques depuis la mise en place du piétonnier.

2. Les données

Les Plans de déplacements d’entreprise (PDE) de la Région de Bruxelles-Capitale (RBC) constituent une source de données riche sur la mobilité des travailleurs au niveau de l’entreprise. Leur collecte prend place dans le cadre d’une obligation légale et vise à établir un diagnostic préalable à la mise en œuvre de mesures visant au report modal et à la rationalisation des déplacements au niveau de l’entreprise[1]. Outre l’information sur les modes de transport des travailleurs pendant les déplacements domicile-travail, on y trouve également des données sur les caractéristiques des entreprises (localisation fine, secteur d’activité, taille, organisation du travail, etc.) ainsi que sur diverses dimensions qui affectent directement la mobilité quotidienne, telles que la part de travailleurs disposant d’une voiture de société ou d’une place de parking sur leur lieu de travail.

Les PDEconcernent uniquement les entreprises de plus de 100 travailleurs et, parmi celles-ci, seulement les sites de plus de 100 travailleurs. Ceci constitue un biais de sélection important vis-à-vis de la population globale des travailleurs occupés à Bruxelles. On soulignera entre-autres une sous-représentation à la fois des ouvriers et des indépendants et une surreprésentation des employés. Les travailleurs parcourant de longues distances pour se rendre sur leur lieu de travail, et donc les travailleurs associés à la navette entrante, sont aussi davantage représentés dans les échantillons des PDE. De plus, seuls les travailleurs prestant au moins la moitié de leur temps de travail sur le site considéré sont comptabilisés, ce qui tend à minorer l’importance de certains secteurs d’activité (construction, nettoyage, etc.). En 2014, les travailleurs des entreprises concernées par l’obligation PDE représentaient 43 % des travailleurs occupés en RBC. L’échantillon utilisable reprenait 497 sites pour un peu plus de 263 000 travailleurs, soit 38 % des travailleurs employés en RBC [Bruxelles Environnement, 2016][2].

Bruxelles Environnement a mis à notre disposition les données PDE pour les années 2014 et 2017 après avoir effectué un travail d’identification des entreprises présentes aux deux moments de collecte qui permet un suivi aussi bien longitudinal que transversal.

3. Définition des zones d’analyse et effectifs

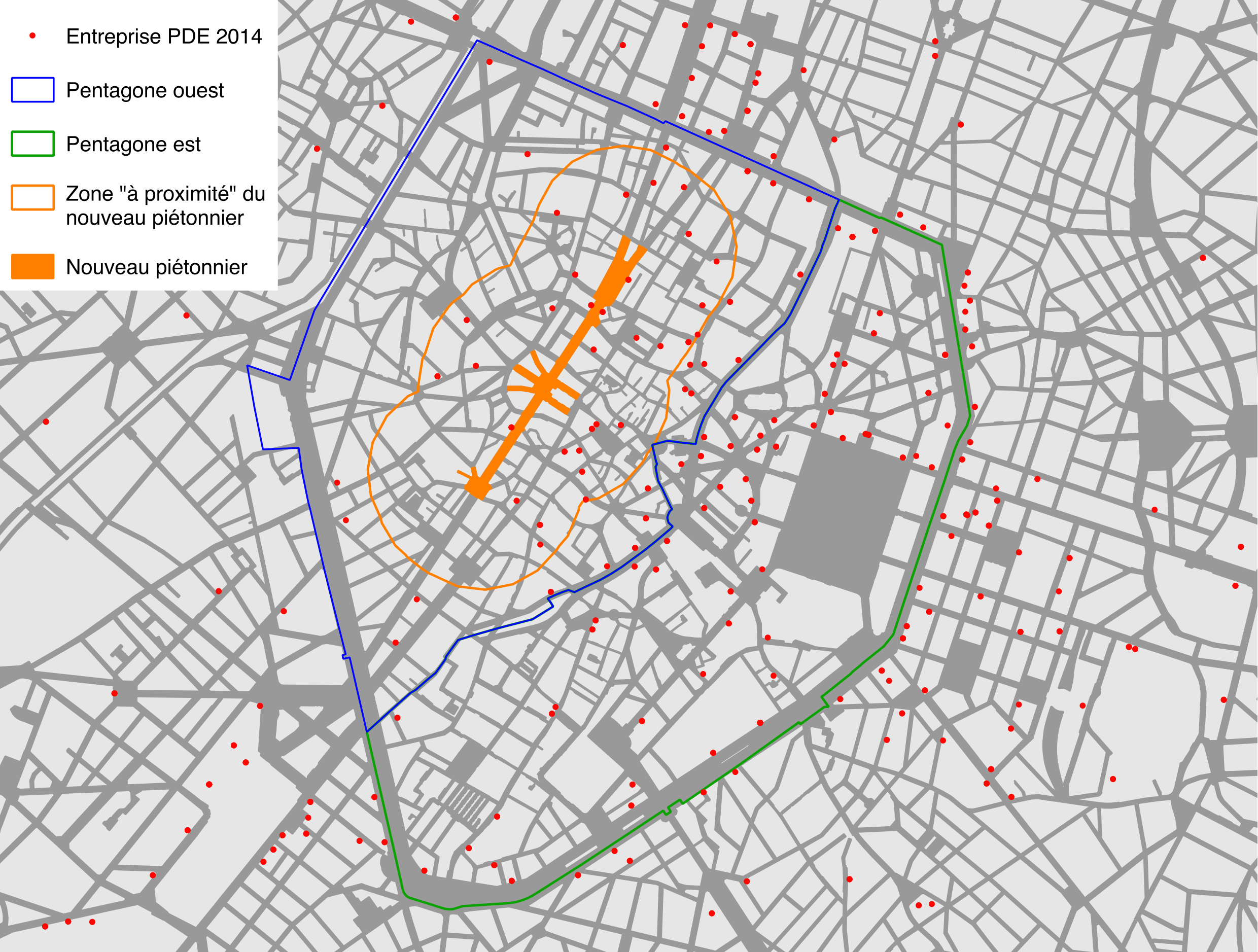

Le haut degré de précision relatif à la localisation des sites des entreprises reprises dans les PDE (coordonnées cartographiques) nous autorise à définir pratiquement n’importe quelle zone d’analyse. Vu que l’objectif de l’exercice présent vise à capturer au plus près l’impact de la piétonisation des boulevards centraux sur l’évolution des pratiques modales des travailleurs, nous sélectionnons une première zone d’analyse conservant une forte proximité avec le nouveau piétonnier, au-sein de laquelle nous pouvons raisonnablement faire l’hypothèse que ce dernier est susceptible de produire un tel impact. Nous définissons cette zone par un espace tampon de 300 mètres autour des limites du nouveau piétonnier. Nous y faisons dorénavant référence en tant que zone du piétonnier.

Il nous semble également opportun de faire référence à l’ensemble de la zone du Pentagone, si ce n’est parce qu’elle représente un espace pertinent en vertu d’une certaine homogénéité, identité, en tout cas dans le soucis de conserver un niveau d’analyse partagé avec diverses publications produites dans le cadre de l’Observatoire du Centre-Ville(BSI-BCO, 2018)(BSI-BCO Portfolios #1 et #2) et en particulier pour l’enquête sur les profils et pratiques des usagers du centre-ville (Keserü et al., 2018). Nous découpons plus avant cet espace en deux parties : le Pentagone ouestet le Pentagone est. Séparant à gros trait le haut et le bas de la ville, cette distinction recoupe dans une certaine mesure les grandes oppositions en termes de secteurs d’activité (Decroly and Wayens, 2016)et d’aires de recrutement (Ermans et Wayens, à paraître) parmi les entreprises localisées dans le Pentagone.

Figure 1 : Zones d’analyses

En ce qui concerne les effectifs, on constate que la base de données 2017 est constituée d’un nombre beaucoup plus restreint de sites et de travailleurs que celle de 2014 (418 sites contre 497). Ceci peut être attribué à deux facteurs. Premièrement, au moment de l’analyse la collecte n’est pas complètement aboutie[3]et l’échantillon sera étoffé par la suite. Deuxièmement, il existe vraisemblablement un certain essoufflement, dans le chef des entreprises, en ce qui concerne la participation aux diagnostic PDE et il faut sans doute s’attendre à ce que l’échantillon final 2017 soit de toute façon moins fourni que celui de 2014. Si globalement, cela ne remet pas en cause l’intérêt des résultats, au niveau des aires d’analyses présentées, l’absence de quelques sites peut avoir une incidence importante sur le profil local des entreprises. En conséquence, les sites recensés dans le Pentagone en 2014 et absents en 2017 ont été ajouté à l’échantillon 2017 après avoir vérifié qu’ils étaient toujours bien présents au moment de l’analyse.

La mise en commun des échantillons dans une perspective longitudinale réduit nécessairement l’échantillon aux seuls sites présents en 2014 et 2017, ce qui explique les écarts observés en passant de la perspective transversale à la perspective longitudinale. On notera que cette réduction n’est pas anecdotique et représente, par rapport à l’échantillon 2014, une perte de plus de 22% en ce qui concerne les sites (plus de 23% en ce qui concerne les travailleurs).

Tableau 1 : Effectifs des échantillons PDE 2014 et 2017 selon la zone d’analyse, en représentation transversale ou longitudinale

| Sites | Travailleurs | ||||

| 2014 | 2017 | 2014 | 2017 | ||

| Transversal | Piétonnier | 29 | 28 | 16 454 | 13 020 |

| Pentagone OUEST | 48 | 45 | 25 802 | 21 658 | |

| Pentagone EST | 54 | 48 | 24 546 | 23 167 | |

| RBC | 497 | 418 | 266 354 | 246 208 | |

| Longitudinal | Piétonnier | 24 | 24 | 12 140 | 11 886 |

| Pentagone OUEST | 39 | 39 | 19 823 | 20 125 | |

| Pentagone EST | 40 | 40 | 18 791 | 18 132 | |

| RBC | 356 | 355 | 214 343 | 216 714 | |

4. Analyse transversale : Caractéristiques des entreprises et modes de déplacement des travailleurs en 2017

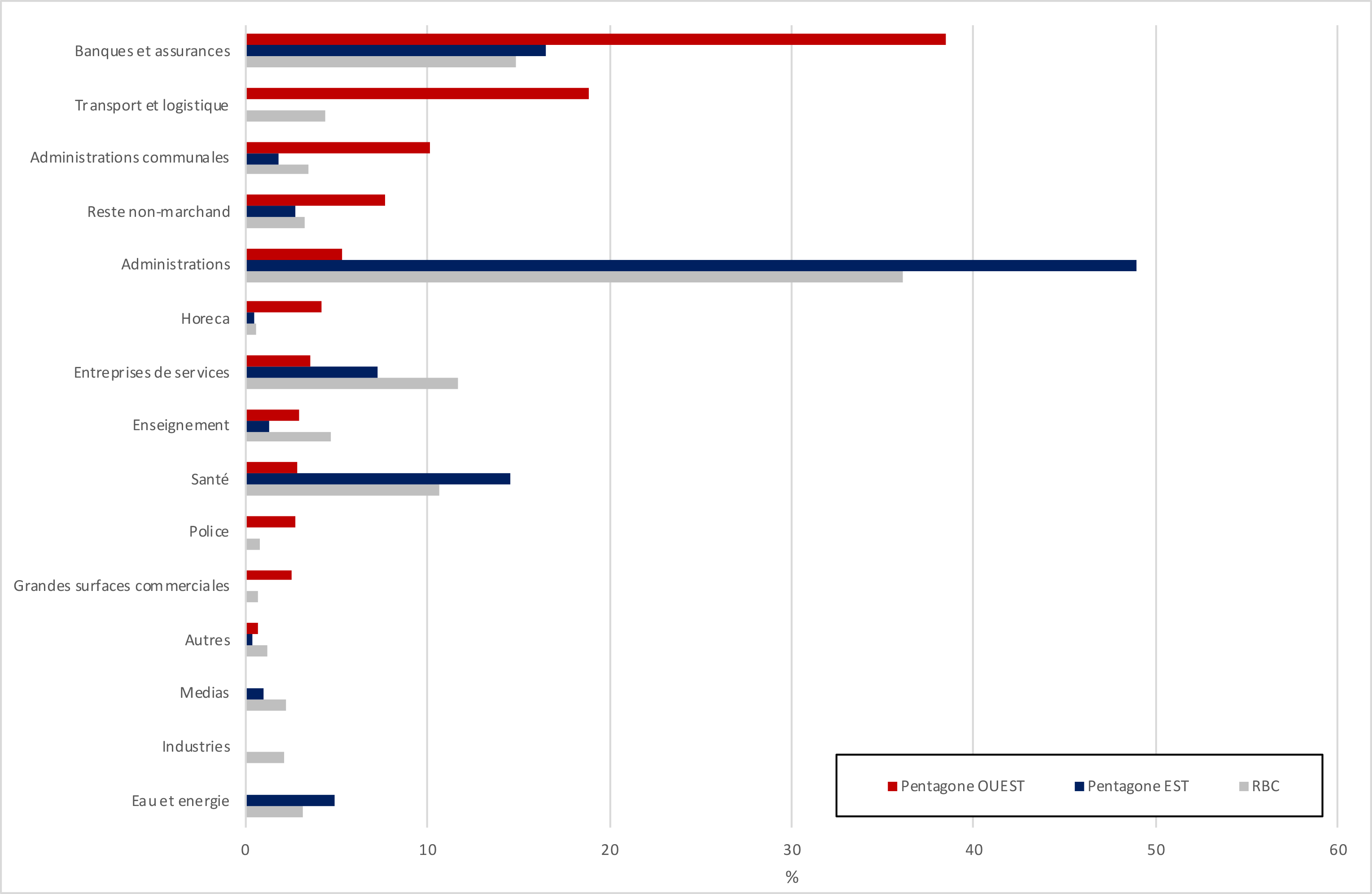

Représentant quasi 40% des travailleurs dans le Pentagone ouest, le secteur des banques et assurances y est nettement surreprésenté par rapport à la moyenne régionale, ce qui est en grande partie lié à la présence des sièges d’entreprises financières historiquement basées en Belgique. Avec près de 20 % des travailleurs, le secteur du transport et de la logistique est également implanté dans le Pentagone ouest en raison de la présence du siège national de Bpost. Les administrations communales et CPAS sont aussi très présents (10 % des travailleurs) au-travers des services de la Ville de Bruxelles. On signalera pour finir les autres activités non marchandes (7 %) et l’Horeca qui, bien que surreprésentée localement, enregistre une valeur fortement sous-évaluée (4 % des travailleurs) par rapport au tableau attendu d’une comptabilité des secteurs exhaustive.

Le Pentagone est est quant à lui largement dominé par les activités des administrations supralocales belges (près de 50 % des travailleurs), un profil qui le rapproche des quartiers à l’est du Pentagone, qui accueillent les administrations et institutions internationales. Le secteur des banques et assurances, dans la moyenne régionale, constitue un contingent de travailleurs important (16%). On signalera également l’importance du secteur de la santé avec près de 15 % des travailleurs.

Figure 2 : Part des travailleurs selon le secteur d’activité dans le Pentagone Ouest, le Pentagone EST et la Région de Bruxelles-Capitale

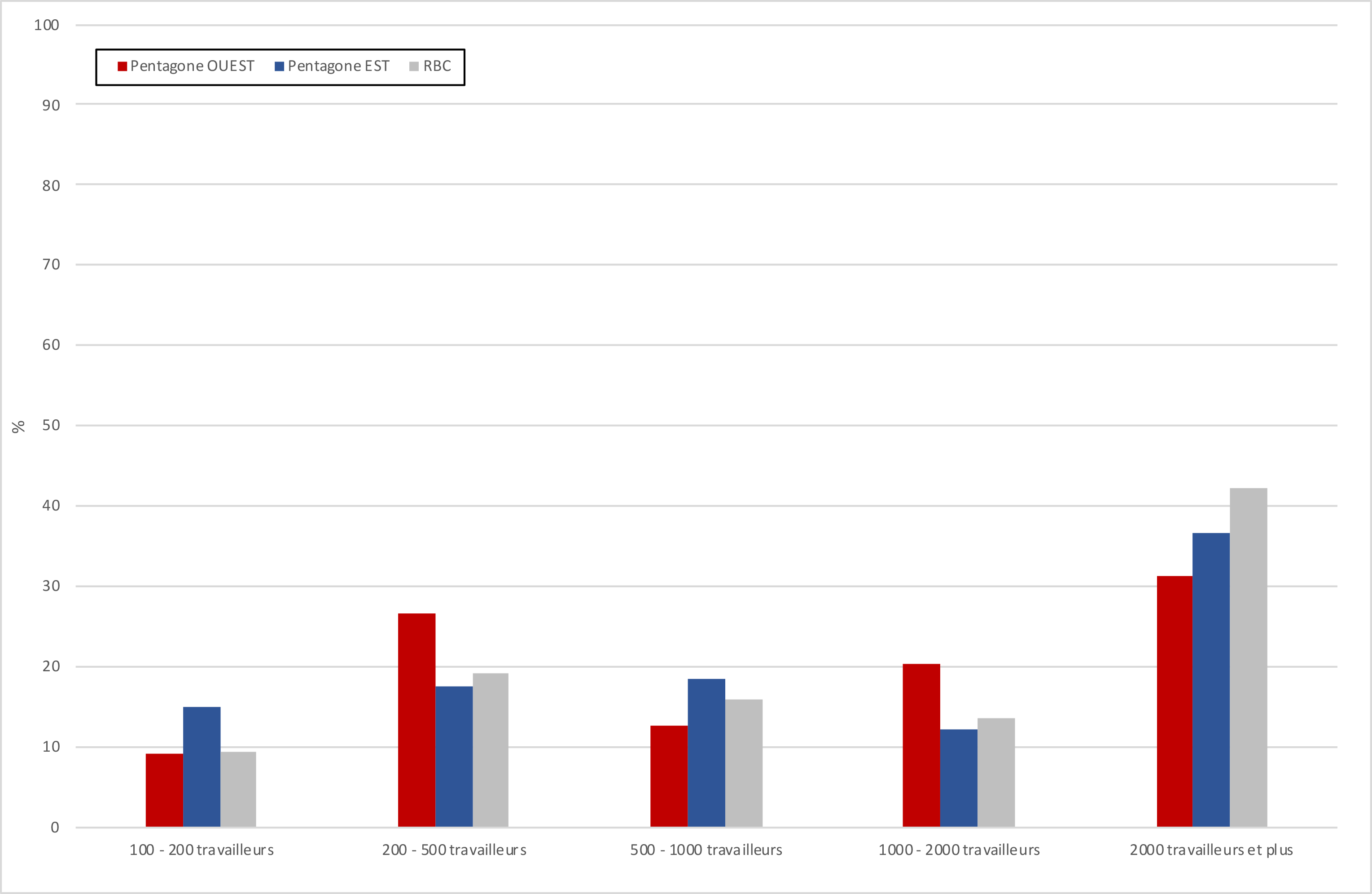

Figure 3 : Part des travailleurs selon la taille du site dans le Pentagone Ouest, le Pentagone EST et la Région de Bruxelles-Capitale

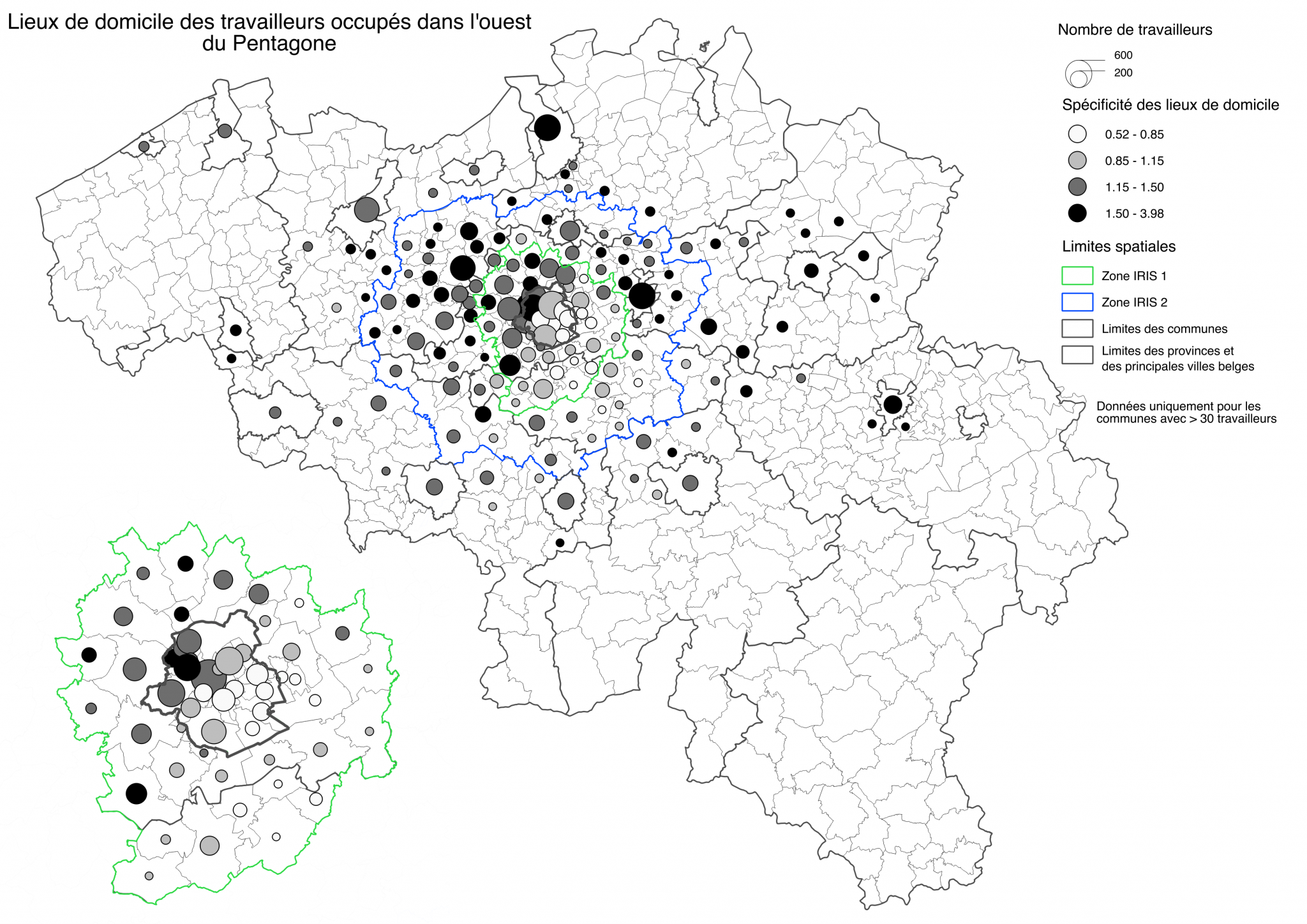

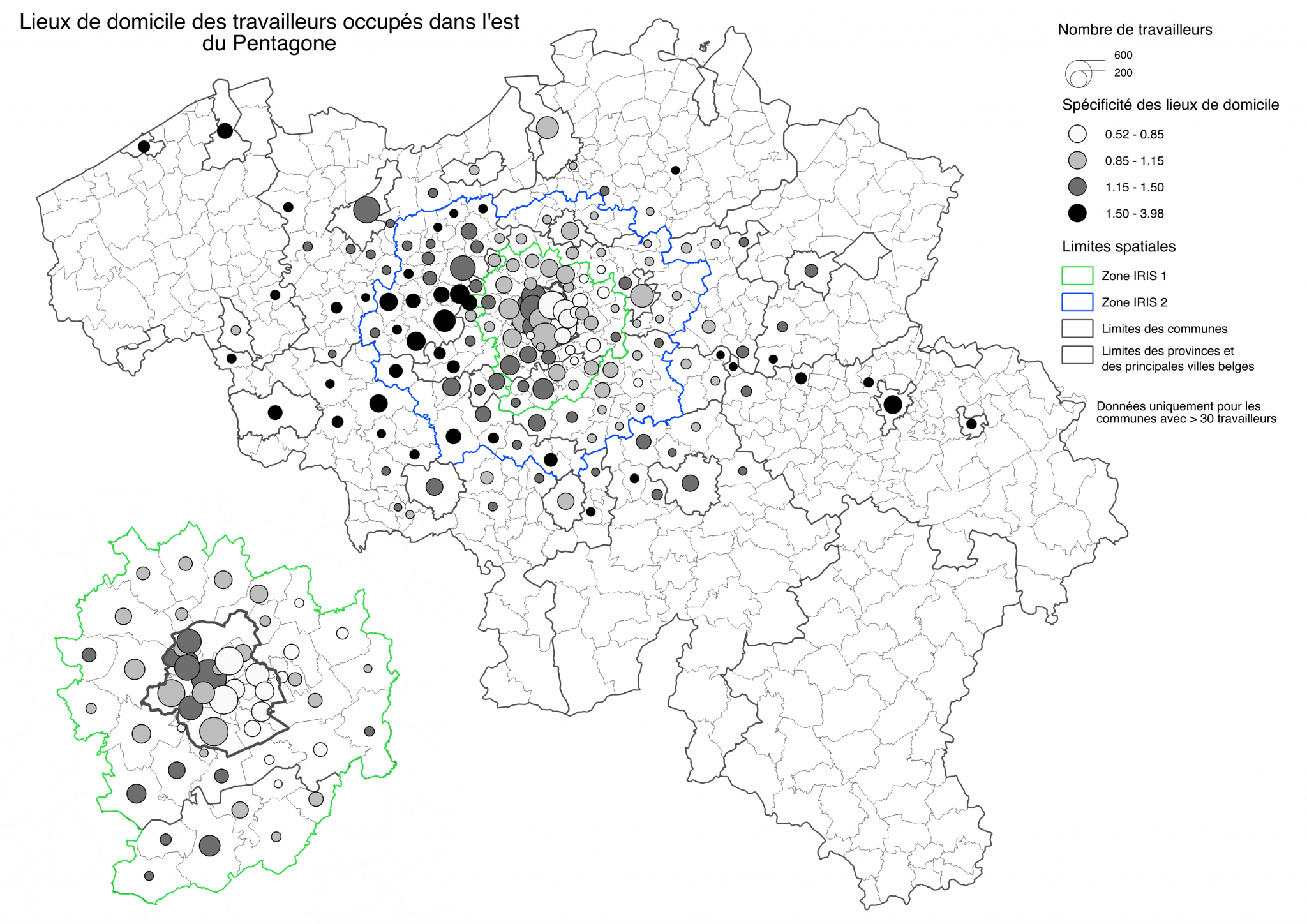

Les zones de recrutement des Pentagone ouest et est sont fortement similaires. Avec près de 30 km de distance domicile-travail en moyenne, les travailleurs du Pentagone tendent à vivre plus loin de leur lieu de travail en moyenne que l’ensemble des travailleurs de l’échantillon PDE. Ils sont ainsi surreprésentés en Deuxième périphérie ou au-delà et, a contrario, sont sous-représentés aussi bien en Région de Bruxelles-Capitale qu’en Première périphérie. A l’intérieur de la Région, ils sont davantage sous-représentés dans les communes de l’est. En ce qui concerne les entreprises du Pentagone ouest, cette opposition est-ouest se poursuit en Première périphérie.

Figure 4 : Lieux de domicile des travailleurs occupés dans le Pentagone ouest

Figure 5 : Lieux de domicile des travailleurs occupés dans le Pentagone est

Tableau 2 : Lieu de domicile des travailleurs et distance moyenne entre le domicile et le lieu de travail

| Première périphérie | Deuxième périphérie | Reste Belgique | RBC | Total | Distance Moyenne | |

| % | % | % | % | % | km | |

| RBC | 17,4 | 22,8 | 26,1 | 33,7 | 100,0 | 24,6 |

| Pentagone EST | 15,5 | 25,8 | 29,3 | 29,4 | 100,0 | 27,6 |

| Pentagone OUEST | 16,7 | 26,0 | 30,1 | 27,1 | 100,0 | 27,9 |

Les entreprises du Pentagone sont localisées de manière très centrale vis-à-vis du réseau de transports publics, aussi bien au niveau régional que national, ce qui se reflète évidemment dans la bonne tenue des indicateurs d’accessibilité TC. On remarquera éventuellement que l’accessibilité est un tout petit peu moins bonne dans le Pentagone ouest.

Bien qu’inférieure à la moyenne régionale, la disponibilité de stationnement automobile sur le lieu de travail n’est pas anecdotique puisqu’un travailleur sur cinq ou sur six dispose d’une place garantie dans le Pentagone. De même, 13 % des travailleurs dans le Pentagone est et 15 % des travailleurs dans le Pentagone ouest bénéficient d’une voiture de société, ce qui est considérable, notamment vu la très bonne accessibilité des lieux en transports publics.

Tableau 3 : Accessibilité en transports publics du lieu de travail

| Accessibilité en transports publics | ||||||

| Mauvaise | Moyenne | Bonne | Excellente | Total | Score moyen | |

| % | % | % | % | % | Score (0 – 100) | |

| RBC | 27,3 | 20,1 | 9,6 | 42,9 | 100,0 | 55,9 |

| Penta EST | 2,8 | 18,0 | 16,6 | 62,5 | 100,0 | 74,5 |

| Penta OUEST | 3,4 | 28,4 | 4,6 | 63,6 | 100,0 | 71,5

|

Tableau 4 : Voitures de société et stationnement au lieu de travail

| Voitures de société pour 100 travailleurs | Places de stationnement pour 100 travailleurs | |

| RBC | 15,5 | 28,2 |

| Pentagone EST | 12,8 | 18,4 |

| Pentagone OUEST | 14,8 | 16,2 |

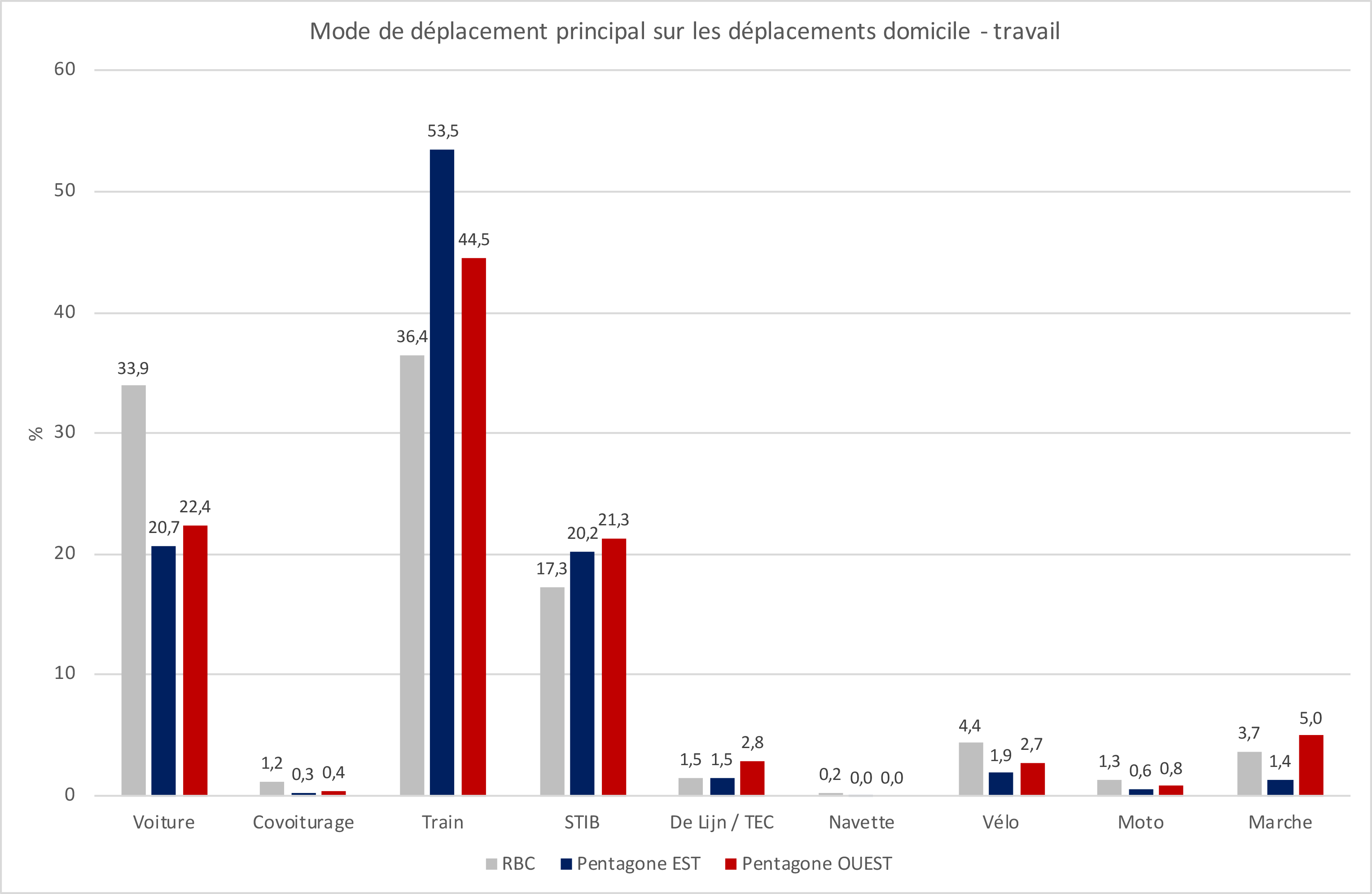

Vu la très bonne accessibilité du lieu de travail en transports publics ainsi que l’éloignement important des travailleurs, il est assez naturel que le train représente le mode de déplacement le plus usité par les travailleurs du Pentagone (54 % pour le Pentagone est et 45 % pour le Pentagone est). De même, on peut logiquement interpréter l’usage en moyenne plus important de la STIB par les travailleurs du Pentagone, malgré le fait qu’ils résident en moyenne plus loin de leur lieu de travail, comme le résultat de la très bonne connexion des entreprises du Pentagone au réseau régional de transports publics. L’usage de la voiture pour se rendre au lieu de travail est sous-représenté par rapport à la moyenne régional mais demeure élevé puisqu’il concerne plus d’un travailleur sur cinq.

Figure 6 : Mode de déplacement principal utilisé entre le lieu de domicile et le lieu de travail

5. Analyse longitudinale : Evolution des parts modales entre 2014 et 2017

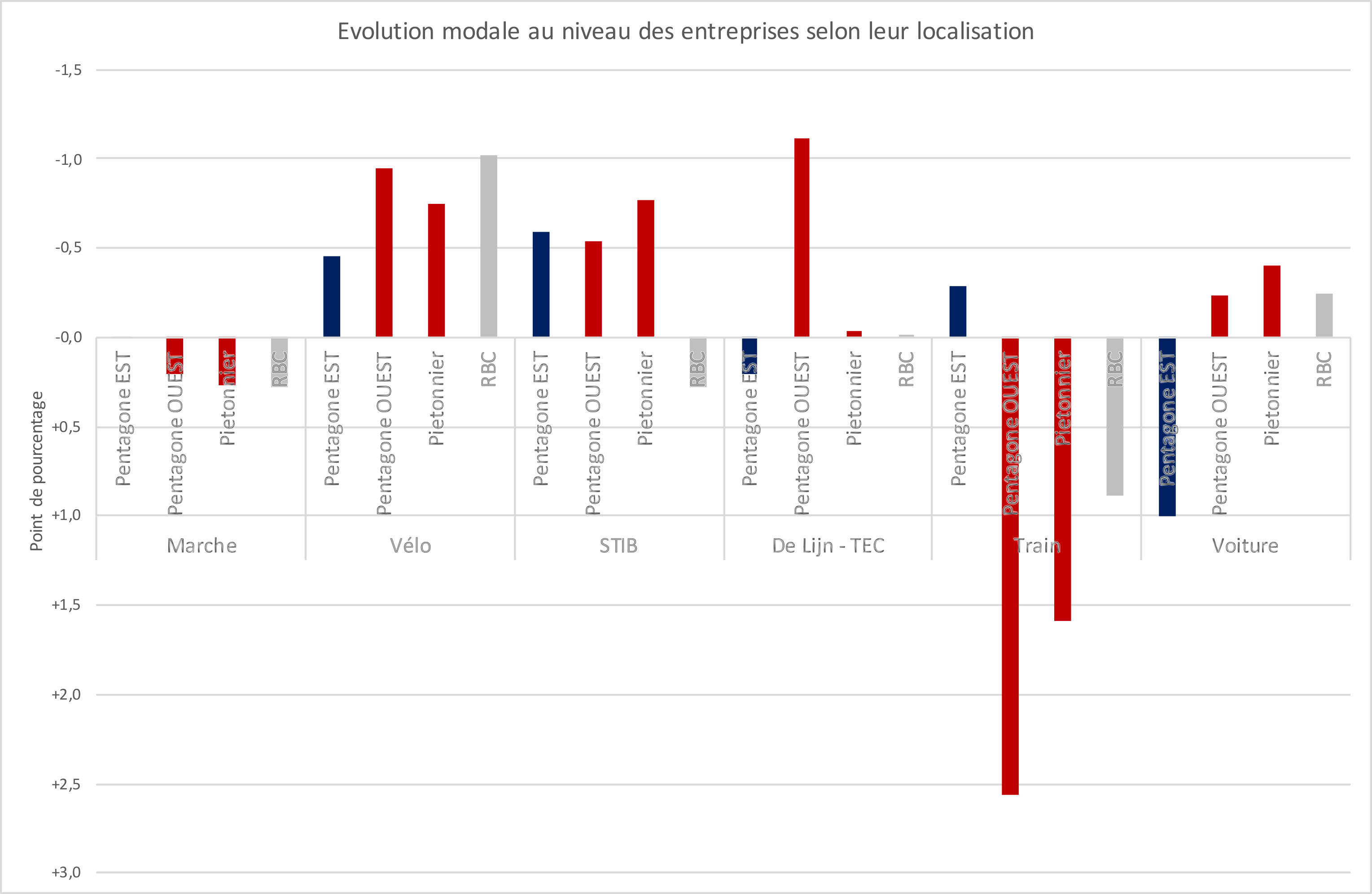

Dans cette section nous présentons l’évolution des parts modales au niveau de l’entreprise entre 2014 et 2017, uniquement pour les entreprises fournissant l’information à ces deux dates et l’analyse est donc longitudinale. Par rapport à une analyse transversale diachronique, nous nous rapprochons d’une démarche de recherche causale visant à mettre en évidence l’impact de la piétonisation des boulevards centraux dans la mesure où nous éliminons les variations dans la composition des entreprises (et de leurs travailleurs) liées aux mouvements de celles-ci (migrations, fermetures, implantations nouvelles) voire à leur participation inégale d’une année à l’autre. Comme nous le verrons par la suite de nombreuses autres dimensions peuvent cependant produire un effet concurrent, qu’il s’agisse de modifications des caractéristiques des entreprises ou d’événements externes. Il ne faut sans doute pas s’attendre non plus à observer des évolutions similaires dans des bouquets d’entreprises très contrastés. Typiquement, le report modal depuis la voiture vers d’autres modes plus durables ne s’opérera pas à la même vitesse en fonction du niveau de connexion des sites aux réseaux de transports publics.

Globalement, les variations de part modale selon l’implantation des entreprises ne sont pas énormes puisqu’elles ne dépassent généralement pas 1 pp en valeur absolue, à l’exception notable du train dans le Pentagone ouest, qui recule de 2,5 pp. En l’absence de variations significatives dans la géographie résidentielle entre 2014 et 2017 et dans la mesure où le train est utilisé principalement sur des distances importantes, son recul dans le Pentagone ouest, et plus globalement en RBC, ne peut guère s’expliquer autrement que par un report modal vers la voiture (voire vers les services TEC et De Lijn, dont l’usage est en augmentation dans le Pentagone ouest). On constate qu’a contrario, au-moins en ce qui concerne nos zones d’analyse, l’usage du vélo ou de la STIB, qui correspondent nécessairement à des travailleurs domiciliés plus près de leur lieu de travail, est en augmentation, ce qui doit probablement s’accompagner d’un report modal depuis la voiture. La résultante de ces transferts modaux à courte et longue distances est une légère augmentation de la voiture dans le Pentagone ouest, le Piétonnier et la RBC globalement. On notera qu’au contraire, dans le Pentagone est, l’usage du train croît et celui de la voiture diminue.

On remarquera premièrement que ces résultats contrastent avec ceux de l’enquête sur l’impact de l’accessibilité, les comportements en matière de déplacement et la satisfaction à l’égard de la nouvelle zone piétonne de Bruxelles (Keserü et al., 2018). Dans cette dernière, 13 % des travailleurs du Pentagone déclarent en effet utiliser davantage les transports publics pour seulement 4 % qui utiliseraient davantage la voiture depuis la mise en œuvre du piétonnier sur les boulevards centraux. De même, 12 % des travailleurs déclarent utiliser moins souvent la voiture et seulement 4 % déclarent utiliser moins souvent le train. Ces écarts apparents appellent certaines pistes d’explications, qui ne suffisent probablement pas à réconcilier totalement les deux résultats. Premièrement, il n’est pas impossible que certains répondants enjolivent leurs pratiques de déplacement en se présentant plus soucieux de la durabilité de leurs comportements qu’ils ne le sont dans les faits. Ils introduisent ce faisant un biais dit de désirabilité sociale dans leurs réponses. Deuxièmement, la méthodologie employée dans les PDE pour la mesure des parts modales ne permet pas de saisir l’éventuelle multimodalité des répondants. Qu’une personne utilise un jour le train et le suivant la voiture, ses pratiques de déplacements seront réduites à une seule modalité, probablement celle qu’elle estime davantage représentative de son comportement moyen. Dans une telle configuration, il n’est pas impossible d’effectivement utiliser davantage le train qu’auparavant sans que le travailleur ne se considère plus comme un usager de la voiture principalement.

Figure 7 : Différences de parts modales entre 2014 et 2017 (en point de pourcentage)

En ce qui concerne l’interprétation des évolutions modales constatées dans les PDE, deux hypothèses nous semblent à considérer de prime abord. Premièrement, on a beaucoup parlé d’un « effet attentat » résultant des attentats à Zaventem et surtout à la station de métro Maelbeek le 22 mars 2016. Celui-ci aurait ainsi produit un transfert modal depuis les transports collectifs vers les transports individuels, en particulier le vélo et la voiture. Il est probable qu’un tel effet ait joué un certain rôle, qui semble manifeste pour les entreprises localisées à proximité du quartier européen. Il n’est pas impensable qu’il joue également sur la baisse de l’usage du train dans le Pentagone ouest et le Piétonnier mais cette hypothèse reste en porte-à-faux avec l’augmentation de l’usage de la STIB dans cette même zone. De plus, l’usage du train dans le Pentagone est augmente alors que c’est justement dans cette partie du Pentagone qu’il était déjà le plus populaire en 2014.

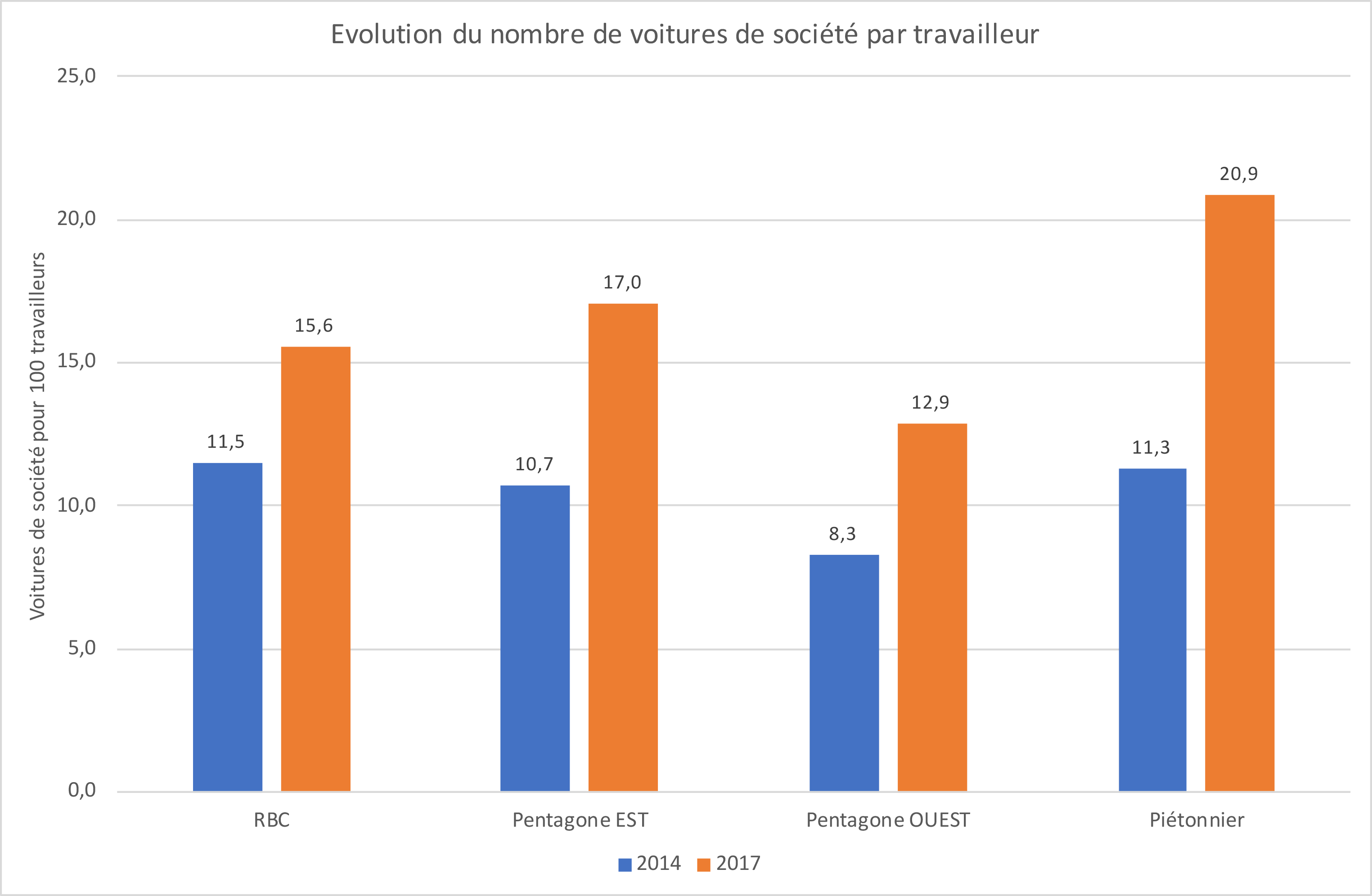

La deuxième hypothèse, qui nous semble détenir le plus de pouvoir explicatif quant au transfert modal depuis le train vers la voiture dans le Pentagone ouest et la zone du nouveau piétonnier, est l’augmentation de la mise à disposition de voitures de société. L’effet incitatif de l’usage de la voiture sur les déplacements domicile-travail lié à la mise à disposition de voitures de société est très important (May et al., 2019)et il est d’autant plus important que les distances domicile-travail sont élevées et que la voiture est essentiellement concurrente du train (May et al., 2019; Laine and Van Steenbergen, 2016). Etant donné la très forte augmentation du nombre de voitures de société dans le Pentagone est, on pourrait s’attendre à y voir, là aussi, une régression du train. On peut faire l’hypothèse ici que le poids des administrations supralocales et du secteur de la santé dans cette zone (près de 64 % des travailleurs), qui ne mettent (quasiment) pas de voitures de société à disposition de leurs travailleurs, joue un rôle tampon vis-à-vis de l’augmentation de la voiture.

Figure 8 : évolution du nombre de voiture de société par travailleur entre 2014 et 2017

6. Bibliographie

Bruxelles Environnement. (2016). Les plans de déplacements d’entreprise en Région de Bruxelles-Capitale – Bilan de la situation en 2014. Bruxelles: Bruxelles Environnement, Bruxelles Mobilité.

BSI-BCO. (2016) Portfolio #1 : Cadrages – Ouvertures – Focus. Bruxelles: BSI- Brussels Centre Observatory.

BSI-BCO. (2018) Portfolio #2 : Zoom in | Zoom out on the Brussels city centre. Bruxelles: BSI-Brussels Centre Observatory.

Decroly J-M and Wayens B. (2016) Le centre-ville, un espace multifonctionnel. In: Corijn E, Hubert M, Hardy M, et al. (eds) Portfolio #1 : Cadrages – Ouvertures – Focus.Bruxelles, 29-40.

Ermans T et Wayens B. (à paraître)Bassins et lieux d’emplois : analyse des flux de travailleurs à une échelle spatiale fine sur base du Census 2011. In: Ermans T, Brandeleer C, d’Andrimont C, Hubert M, Lebrun K, Marissal P, Vandermotten C et Wayens B. Analyse des déplacements domicile-travail et domicile-école en lien avec la Région de Bruxelles-Capitale. Cahiers de l’Observatoire de la mobilité de la Région de Bruxelles-Capitale n°6. Bruxelles: Bruxelles Mobilité, 68-98.

Keserü I, Wiegmann M, Vermeulen S, et al. (2018) The impact of the extension of pedestrian zone in the centre of Brussels on mobility, accessibility and public space. In: Corijn E, Hubert M, Hardy M, et al. (eds) Portfolio #2 : Zoom in | Zoom out on the Brussels city centre.Bruxelles: BSI-Brussels Centre Observatory, 133-142.

Laine B and Van Steenbergen A. (2016) The fiscal treatment of company cars in Belgium: Effects on car demand, travel behaviour and external costs. In: Working paper n°3-16.Bruxelles: Federal Planning Bureau.

May X, Ermans T and Hooftman N. (2019) Les voitures de société : diagnostics et enjeux d’un régime fiscal. Brussels Studies133.

[1]En 2004, la RBC introduit le cadre légal qui oblige certaines entreprises (initialement, tous les sites de plus de 200 travailleurs et, depuis 2011, tous les sites de plus de 100 travailleurs) à réaliser, tous les trois ans, un plan de déplacement qui comprend un diagnostic de la mobilité de l’entreprise et un plan d’action. Ce dernier consiste en un ensemble de mesures (certaines sont obligatoires) à mettre en œuvre dans l’objectif de rationaliser les déplacements en voiture particulière et de susciter un transfert modal vers des modes plus durables.

[2]Certaines entreprises n’ont simplement pas répondu et certaines réponses ont dû été écartées car trop incomplètes.

[3]L’export de la base de données PDE 2017 sur lequel repose les analyses date de début octobre 2018.

NL

NL FR

FR